(开头:东海研究)

证券分析师:

刘念念佳,执业文凭编号:S0630516080002

胡少华,执业文凭编号:S0630516090002

计议东说念主:

李嘉豪,邮箱:lijiah@longone.com.cn

// 发挥摘录 //

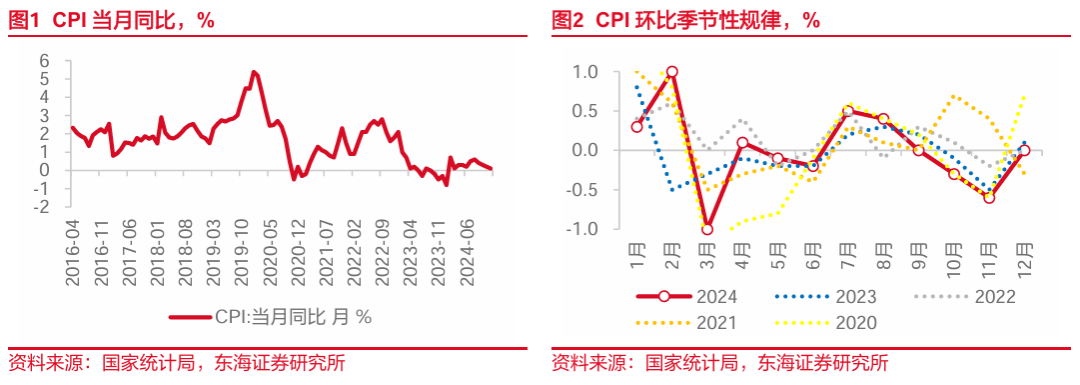

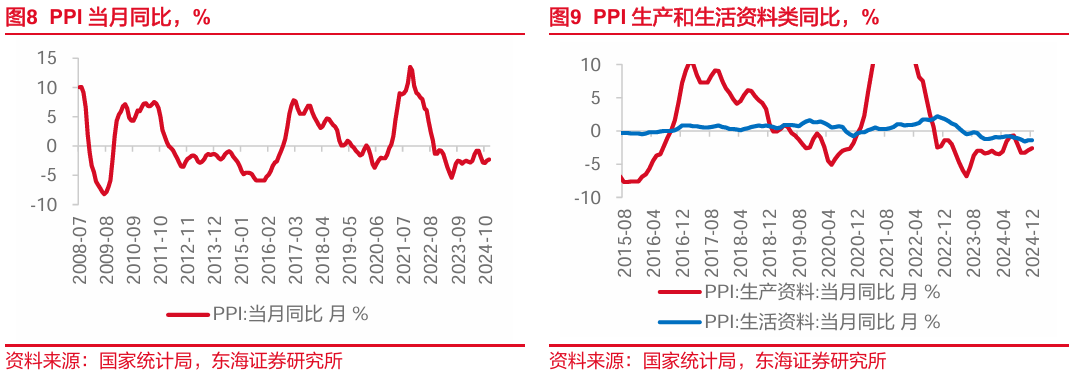

事件:2025年1月9日,统计局发布2024年12月通胀数据。12月,CPI当月同比0.1%,前值0.2%;环比0.0%,前值-0.6%。PPI当月同比-2.3%,前值-2.5%;环比-0.1%,前值0.0%。

中枢不雅点:12月CPI低位回落,食物价钱是回落主要的成分,其中有前期天气影响逆转的短期成分,中枢CPI进一步企稳,管事价钱推崇相对较好。PPI同比降幅收窄,环比略强于季节性,但延续回升仍需计谋支捏。短期来看,春节错位影响下,1月CPI可能会上升,2月约略率会回落。从1月8日发改委国新办发布会的表述来看,超经久出奇国债畛域2025年有望较着扩大,关爱“两新”及“两重”计谋对通胀的影响。此外,央行2024年四季度货币计谋例会提到,择机降准降息,关爱一季度的可能性。

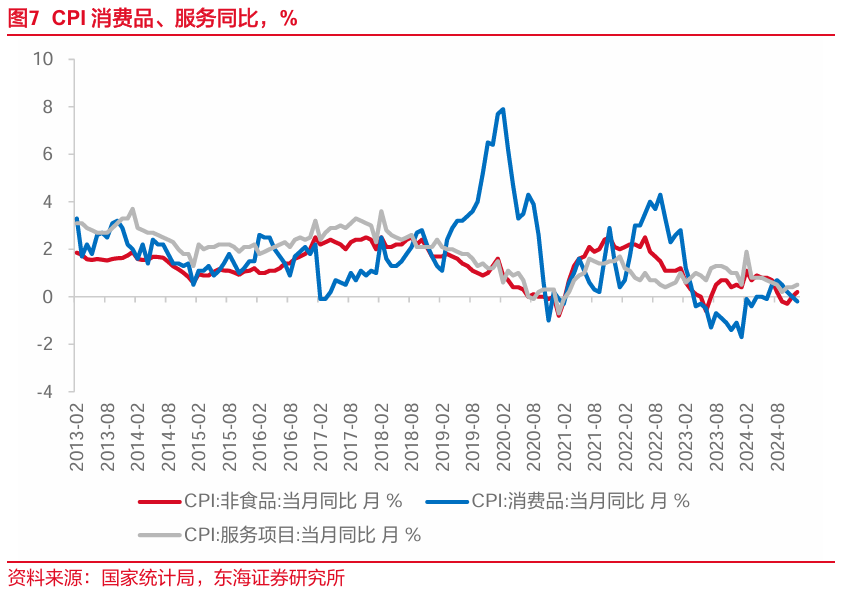

出行加多相沿中枢通胀推崇相对较好。中枢CPI推崇相对踏实,环比0.2%,强于季节性,同比延续回升至0.4%,涨幅流通3个月扩大。管事价钱由跌转涨,环比0.1%,同比升至0.5%,或与元旦假期出行旅游等需求加多关连。

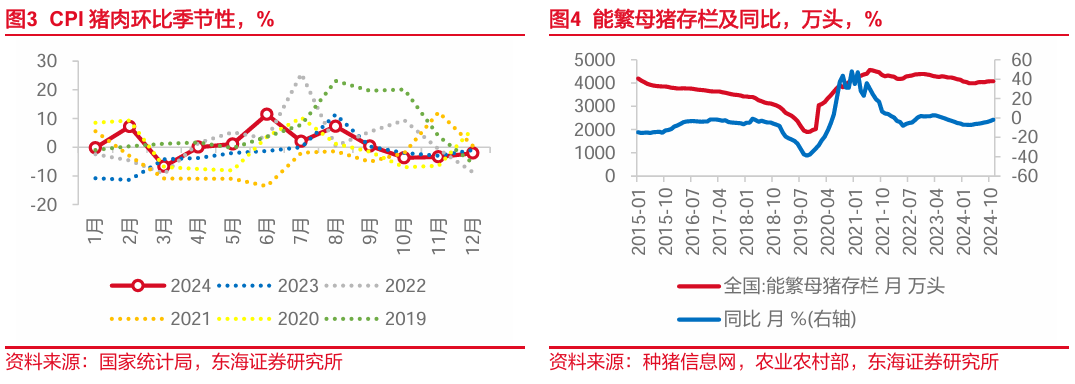

CPI推崇略弱于季节性,非食物强于食物。从环比来看,12月CPI环比0.0%,近5年同时均值0.1%,略弱于季节性,株连主要来自于食物价钱,非食物价钱相对踏实,除食物烟酒外的7大类家具仅医疗保健环比下落,其余均为捏平或飞腾。

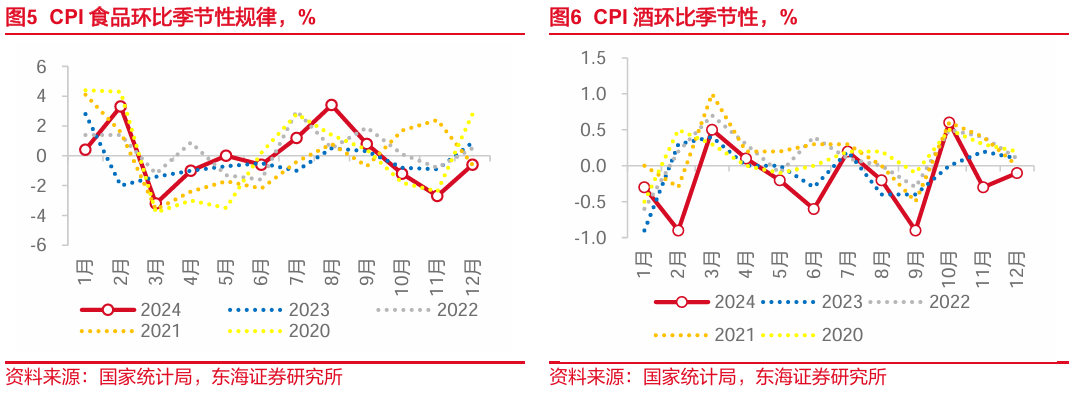

鲜菜、鲜果、猪价环比均形成株连。食物CPI环比-0.6%,已流通3个月环比下落,低于近5年同时均值0.64%。天气成分对鲜菜(环比-2.4%,5年同时均值4.9%)以及鲜果(环比-1.0%,5年同时均值2.8%)的影响仍然存在,在三季度反馈为供给殷切下的价钱超季节性飞腾,8月食物价钱3.4%的环比飞腾在非春节月份相对稀有。也正因此,环比高基数重复天气好转下供给的建树,食物价钱流通回落。不外,鲜菜、鲜果价钱的影响时时偏短期。猪价方面,受前期压栏惜售、二次育肥影响,供应相对迷漫,12月猪价环比-2.1%,雷同略弱于季节性。能繁母猪存栏前年下半年以来遥远保管在4000-4100万头区间内,猪价短期来看超季节性波动的概率可能相对较小。

耗尽品价钱延续回落。耗尽品价钱环比(-0.1%,5年同时均值0.16%)流通三个月下落,或仍然反馈出内需相对不足的情况下,什物耗尽以价换量的情况仍然存在。酒价的推崇也雷同偏弱,10月环比转涨后,11月、12月流通两个月下落,同比降至-2.0%。

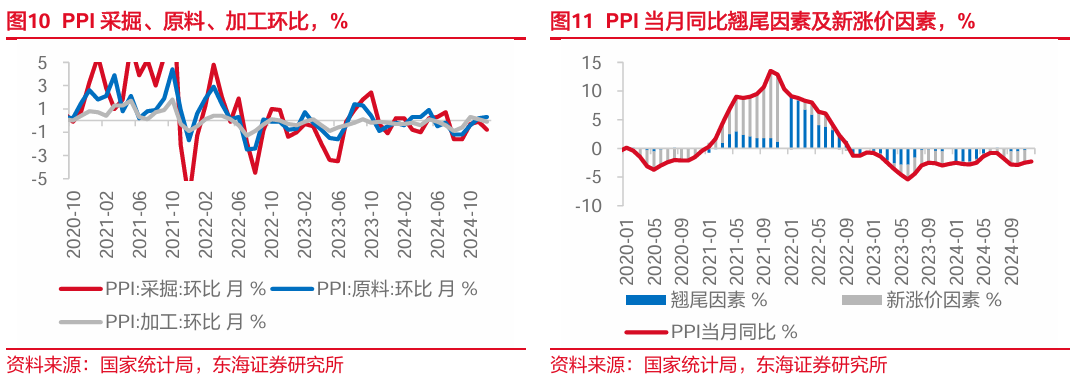

PPI略强于季节性。PPI固然环比(-0.1%)未能延续11月的涨势,但略强于近5年同时均值-0.2%,低基数下同比降幅延续收窄。固然是传统的开工淡季,但强于季节性的推崇,或考证了12月建筑业PMI的较着走强。

坐蓐而已环比略强于生计而已。PPI的结构上来看,坐蓐而已环比捏平,株连主要来自于上游采掘,电厂存煤较为迷漫,煤炭新增需求有限,煤炭开拓和洗选业价钱环比下降1.9%。生计而已环比-0.1%,其中耐用耗尽品环比-0.3%,是主要株连项。主要行业中,季节性需求加多,燃气坐蓐和供应业环比1.2%,电力热力坐蓐和供应环比0.9%。总体来看,PPI的趋势性回升仍需要计谋加力。

风险教唆:国内计谋落地不足预期;房地产延续下行风险;特朗普计谋的不笃定性。

// 发挥信息 //

证券研究发挥:《价钱水平仍然较低,中枢通胀相对略好——国内不雅察:2024年12月通胀数据》

对外发布时辰:2025年01月09日

发挥发布机构:东海证券股份有限公司

// 声明 //

一、评级评释:

1.市集指数评级:

看多—改日6个月内沪深300指数上升幅度达到或最初20%

看平—改日6个月内沪深300指数波动幅度在-20%—20%之间

看空—改日6个月内沪深300指数下落幅度达到或最初20%

2.行业指数评级:

超配—改日6个月行家业指数相对强于沪深300指数达到或最初10%

标配—改日6个月行家业指数相对沪深300指数在-10%—10%之间低配—改日6个月行家业指数相对弱于沪深300指数达到或最初10%

]article_adlist-->3.公司股票评级:

买入—改日6个月内股价相对强于沪深300指数达到或最初15%增捏—改日6个月内股价相对强于沪深300指数在5%—15%之间

中性—改日6个月内股价相对沪深300指数在-5%—5%之间

减捏—改日6个月内股价相对弱于沪深300指数5%—15%之间

卖出—改日6个月内股价相对弱于沪深300指数达到或最初15%

]article_adlist-->二、分析师声明:

本发挥签字分析师具有中国证券业协会授予的证券投资讨论执业经验并注册为证券分析师,具备专科胜任才调,保证以专科严谨的研究行动和分析逻辑,接收正当合规的数据信息,审慎建议研究论断,零丁、客不雅地出具本发挥。

本发挥中准确反馈了签字分析师的个东说念主研究不雅点和论断,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在往时、当今及将来,均与其在本发挥中所表述的具体建议或不雅点无任何径直或蜿蜒的关系。签字分析师本东说念主及嫡系支属与本发挥中触及的推行不存在职何利益关系。

三、免责声明:

本发挥基于本公司研究所及研究东说念主员合计正当合规的公开而已或实地调研的而已,但对这些信息的真正性、准确性和完好性不作念任何保证。本发挥仅反馈研究东说念主员个东说念主出具本发挥其时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的态度,本公司可能发表其他与本发挥所载而已不一致及有不同论断的发挥。本发挥可能因时辰等成分的变化而变化从而导致与事实不全齐一致,敬请关爱本公司就磨灭主题所出具的关连后续研究发挥及指摘著述。在法律允许的情况下,本公司的关联机构可能会捏有发挥中触及的公司所刊行的证券并进行交往,并可能为这些公司正在提供或争取提供多种金融管事。

]article_adlist-->本发挥仅供“东海证券股份有限公司”客户、职工及经本公司许可的机构与个东说念主阅读和参考。在职何情况下,本发挥中的信息和成见均不组成对任何机构和个东说念主的投资建议,任何体式的保证证券投资收益或者分管证券投资亏本的书面或理论同意均为无效,本公司亦分离任何东说念主因使用本发挥中的任何推行所引致的任何亏本负任何职守。本公司客户如有任何疑问应当讨论零丁财务参谋人并独自进行投资判断。

本发挥版权归“东海证券股份有限公司”统统,未经本公司书面授权,任何东说念主不得对本发挥进行任何体式的翻版、复制、刊登、发表或者援用。 ]article_adlist-->四、禀赋声明:

东海证券股份有限公司是经中国证监会核准的正当证券方针机构,依然具备证券投资讨论业务经验。咱们宽恕社会监督并提醒巨大投资者,参与证券关连作为应当审慎聘请具有至极禀赋的证券方针机构,提防珍藏作恶证券作为。

五、公众号声明:《证券期货投资者稳妥性惩处方针》于2017年7月1日起厚爱执行。通过新媒体体式制作的本公众号所推送的信息及推行仅面向东海证券客户中金融机构专科投资者。若您不属于金融机构专科投资者,请取消关爱本公众号,请勿订阅、经受、使用或转载本公众号中的任何推送信息。

本公众号受限无法缔造看望权限,若给您形成未便手机押大小赌钱的软件,敬请原谅!谢谢您的领会和支捏!

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP