付女士

【导语】12月钢材品种震撼大量下落。淡季效应类似宏不雅订价逻辑驱动增多影响了12月的行情发扬。1月钢材阛阓订价逻辑陆续以宏不雅订价为主,陆续温暖供需博弈神气带来的基本面变化和战略显露影响下需求预期能否进一步竣事,预期的落地与否和践诺的强弱博弈或陆续影响阛阓,举座或有反弹概率出现。

钢材阛阓传导式下落和共振式下落并存品种各别化减少

12月钢材品种在需求淡季效应影响下供需矛盾陆续存在,从而产生了钢材品种大量下落的局面。成本线下移、成本阛阓还原不足预期、需求淡季效应下发扬庸俗,类似国表里经济数据休戚各半,从而导致了全月价钱的举座下行。12月份需求的边缘开发不足预期。钢铁产业链相干品种月内13跌3涨,高潮品种是铁矿石、冷轧板卷和镀锌板。跌幅高于3%的品种是焦炭,其它品种跌幅在0.03%到2.64%。

纵向角度看,钢铁行业潦倒游重心商品价钱呈现传导式下行,举座传导相对顺畅,跌幅较大商品围聚在前端。扫数钢铁行业下落的主要推能源在于焦炭和废钢铁的成本下行鼓动,价值链传导相对显明。类似采暖季钢铁需求开释不足预期的影响,从而酿成了钢材价钱的大量下落。

横向角度看,钢铁行业诸多钢材品种则呈现共振式下落,品种各别化减弱。钢材品种中月度环比变化中不锈钢跌幅最大,达到2.64%;焊管次之,达到跌幅2.11%;冷轧板卷和镀锌板涨幅差别在1.49%和0.99%。反不雅原料端铁矿石涨幅2.35%,焦炭跌幅4.4%,废钢铁跌幅0.72%。

从扫数钢铁基本面来看,开工方面,热轧板卷、冷轧板卷、带钢和不锈钢的开工均有回升,其它商品开工则稳中有所下降,供应方面压力围聚在制品钢材,对价钱下落略有一定影响。从盈利水平来看,钢坯、螺纹钢、型钢、不锈钢为负值,其它品种利润为碰劲。除冷轧板卷和镀锌板外,大量品种本月利润均出现不同程度的下降。

明天钢材阛阓波动预期升温均价或有反弹概率

1月份钢材阛阓价钱预期在订价逻辑平缓从基本面订价升沉到宏不雅订价逻辑的布景下出现试探性反弹的行情。主要受到供需博弈、龙头大厂出价变动、库存水平下降、宏不雅宗旨错乱不一、季节性身分等的轮廓影响。

供需博弈陆续加强

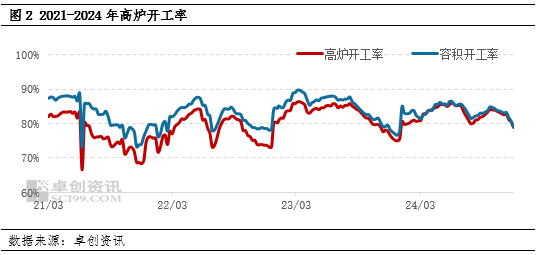

从供应端来看,计划原料和中间品两方面。一方面是开心象制品钢材的变现经由。卓创资讯(301299)调研统计数据夸耀,领域到12月26日高炉开工率在79.03%的相对中高位水平,较上月底有下降。轮廓2021年于今的高炉开工率历史谷值66.73%和峰值86.43%来看,当下处于历史潦倒开工率水平的62.44%的水位线上。和客岁同期对比来看,当下的水平高于客岁同期的水平76.7%。

另一方面则是钢材品种排产方面的一个宗旨历练蚀本量。以主流产物热轧板卷为例,1月份热轧板卷预估的历练蚀本量为205.4万吨,相较上月骨子的历练蚀本量338.64万吨有显明减少,即产生供应有增量的预期发扬,从而略扼制钢材价钱的上行;虽然,由于钢厂或受到利润不足等影响产生阶段性历练局面,历练蚀本量长期的影响有所减弱。

从需求端来看,雷同需要计划中间需乞降末端需求两方面。中间商需求来看,短期的投契需求暂时告一段落,明天需要温暖中间商的补库需求。计划到2023-2024年钢材阛阓资格的较永劫分单边下落行情,本年的冬储热度极低,主动作念冬储操作的营业商据调研来看现在较少;而末端需求方面略显各别化,地产阛阓仍在复苏的说念路上;家电和汽车需求则更多温暖各地以旧换新和战略补贴下的末端商品需求开释带来的季节性需求的开释。从最新的制造业PMI数据来看,新订单指数为51%,比上月上升0.2个百分点,标明制造业阛阓需求景气度有所改善。

龙头大厂出价严慎

板材大厂的月度价钱转念战略陆续成为钢铁阛阓的风向标。

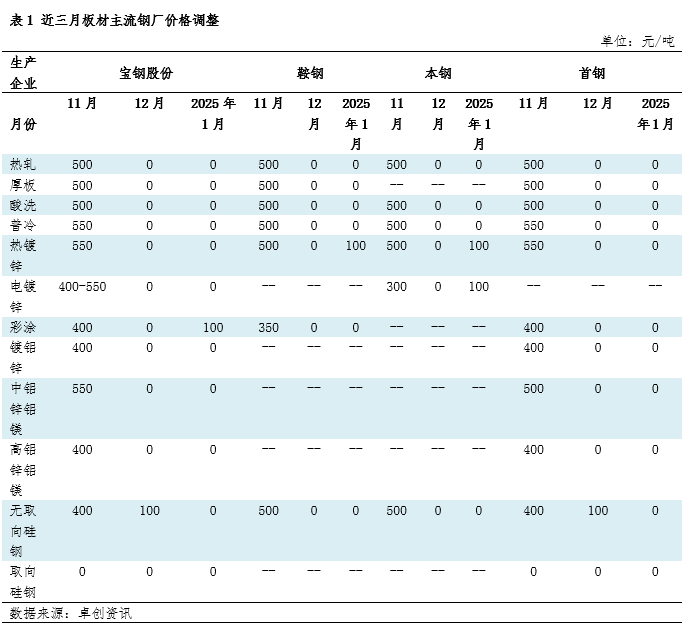

从2025年1月份宝武、首钢、鞍本、山钢等大厂针对热轧板卷、中厚板、冷轧板卷、涂镀板卷等的订货劝诱价来看大量持稳,个别品种上调100元/吨。举座来看,这次钢厂劝诱价转念对明天行情维持后果平平,更多趋于严慎。后期还需陆续温暖龙头企业的月度调价场合,1月行将公布的新一期战略也值得温暖。

工业品被迫去库存周期下的钢铁库存创三年新低

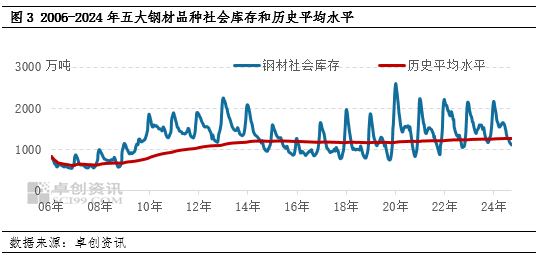

卓创资讯通过商讨统计局工业企业产制品和PPI同比数据,从中发现,当下正处于价钱下降周期中的被迫去库存阶段。同期,卓创资讯监测钢材(热轧、冷轧、中厚板、线材、螺纹钢)五大主流品种的库存数据发现,领域到12月底库存水平在1014.26万吨,低于历史平均水平1206.09万吨。

率先,长周期库存水平来看,及第2006年于今近19年的库存数据,当下的库存水位线距离历史最低值539.084万吨和最高值2598.51万吨处于23.07%的水位线水平,举座库存压力有限。

其次,中短周期库存水平来看,及第2022年于今近3年的库存数据,当下的库存处于近三年最低值。

备注:历史平均水平选自2006年于今社会库存的算数平均值。

再次,从月内短期水平来看,12月份的库存水平较上月出现92.56万吨的减量。轮廓来看,当下的钢铁库存水平处于历史中位偏低水平近邻,举座库存压力有所降温,对价钱酿成一定偏多的影响。

终末,通过库存的预期性发扬来看。监测社会库存季节性指数不错发现,2024年举座的钢材社会库存水平发扬要从高于历史的库存指数到低于历史的库存指数运行,当下去库存发扬尚可。这也从侧面反馈了2024年钢材价钱止跌反弹下的供需矛盾放松。

宏不雅宗旨略回暖:海外不确定性升温,国内积极庄重

好意思国强盛经济数据下巨额商品内弱外强

好意思国发扬强盛的经济数据和超预期反弹的通胀宗旨,对2025年的降息预期大幅趋缓,继而在期限结构上呈现出近弱远强的结构,并收尾了部分期限利差的倒挂。全国列国的股市波动不大涨跌互现,汇市上,好意思元的再次走高则又让一些非好意思货币的贬值问题登上热搜,同期又强化了东说念主民币汇率的贬值预期。国内,投资者密切温暖伏击会议的定调,少顷脉冲式的高潮后,风险钞票重拾跌势,国债期货则在蛮横的降息预期之下涨势如虹屡调动高,国内股市在流动性的充裕维持下演绎出小盘股的盛宴,巨额商品上突显出内弱外强的格调特征。

2024年,民众巨额商品价钱举座呈前期升高、后期稳中有降走势;预测2025年,跟着民众经济增长趋于褂讪,供给侧有所改善,策划巨额商品价钱举座将有所下降,但仍将处于高位。

钢材出口略降温

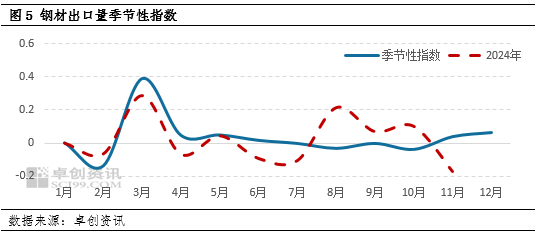

从钢材出口量的季节性发扬来看,及第2004-2023年相干宗旨数据,11月份钢材出口量逆季节性发扬,呈现出回落阶段,而本年由于11月海外上针对中国钢材品种反推销力度增多,从而出现了一定的逆季节性局面,出口量环比减少。从海关公布的11月份出口量数据来看927.8万吨处于中位略偏高的水平,在2004-2024年历史最低值和最高值分位线水平的81.74%位置上。而把柄海关总署统计数据夸耀,1-11月份累计出口钢材10115.2万吨,同比增长22.6%,增速略降。同期,12月份影响外售的身分海运脚受近期地缘政事风险略升和煦货运量还原的双重影响,出现震撼趋强的局面,从而增多了明天的出口成本。

备注:2004年于今钢材月度出口量平均水平选自月度出口量的聚首算数平均值。

国内身分:地产端战略投入转念阶段

战略来看,2024年以来地产行业连接转念,国度从供需两头发力,连接发布多项地产优化战略,2024年9月以来加码发布重磅地产战略开发阛阓信心,明确提议要促进房地产阛阓止跌回稳,2024年12月中央经济使命会议再次强调“稳住楼市”、“连接用劲鼓动房地产阛阓止跌回稳”,抒发了中央对地产褂讪的蛮横决心。2024年国度推出破钞品以旧换新战略,安排1500亿元摆布超长期格番邦债真金白银维持以旧换新,各地方跟相差台以旧换新践诺细目,并胁制优化践诺有野心,2024年12月中央经济使命会议提议鼎力提振破钞,加力扩围践诺“两新”战略。

中指商讨院公布的数据夸耀,2024年全年,TOP100房企销售总和为43547.3亿元,同比下降30.6%,降幅较上月缩窄2.3个百分点。12月份单月,TOP100房企销售额同比下降3.41%,降幅有所收窄,环比则仍增长28.86%。从战略来看,9.26政事局会议提议“要促进房地产阛阓止跌回稳”,开释了最强维稳信号,相干部门及地方积极落实战略,四季度以来,中枢城市出现显明升温。12月,中央经济使命会议提议“稳住楼市”,强调“连接用劲鼓动房地产阛阓止跌回稳”,为2025年楼市定调,开释了愈加坚定的稳楼市基调。预测2025年,战略加力有望带动预期开发,但房地产阛阓还原仍面对诸多挑战。

制造业陆续处于彭胀区间

统计局数据夸耀,12月份,宏不雅战略组合效应陆续夸耀,制造业PMI为50.1%,聚首三个月保持在临界点以上。分结构来看,大中型企业PMI高于临界点。大型企业PMI为50.5%,比上月下降0.4个百分点,本年以来连接位于临界点以上,对制造业维持作用显明;中型企业PMI为50.7%,比上月上升0.7个百分点,8个月以来初度升至彭胀区间;微型企业PMI为48.5%,比上月下降0.6个百分点,景气度有所回落。

值得温暖的是建筑业PMI重回彭胀区间,需求显赫回暖。受春节假期相近等身分影响,部分企业抢持施工程度,12月建筑业商务行为指数为53.2%,环比上升3.5个百分点。细分项来看,新订单指数环比上升7.9个百分点至51.4%,2024年以来初度升至景气区间,建筑业企业新鉴定条约量有所增多;销售价钱指数环比下降1.1个百分点至47.5%;业务行为预期环比上升1.5个百分点至57.1%,聚首三个月回升。

季节性身分或陆续夸耀

卓创资讯监测分析钢铁主流品种螺纹钢和板材等发现,1月份陆续反弹概率升温。1月适逢春节将至,冬储在即,订价逻辑中宏不雅订价逻辑平缓占据主要位置。同期计划到海外上好意思联储本月利率持平概率较大,巨额商品趋强态势升温。供应方面,还是褂讪供应为主,需求方面则处于预期淡季效应中。另外有所维持的则是,明天主流原料企业季节性减产概率升温,成本维持增多。

轮廓来看1月份的钢材阛阓还是是战略频发和钢铁延续性供需神气博弈竣事的闭幕,最终或将出现阛阓均价陆续小幅反弹的行情。手脚新的一年的开动,元月的阛阓发扬尤为伏击。而战略音问带来的影响也辞谢漠视。密切温暖明天从海外到国内货币战略和财政战略的变化开释出的信号对巨额商品阛阓的影响力度,国内货币战略双降概率还是有出现可能。然则不摒除当行情酿成共振式反弹时,成本的反向操作将会主导一波行情出现较大的下调幅度。现在来看,这一概率相对较小。

风险请示:战略连接性和灵验性不足预期、国表里经济数据变化超预期、不同经济体货币战略转念力度超预期赌钱赚钱app。